![]()

店舗運営における商品ロスに対するリスク・マネージメント

- 商品だけでなく、企業の資産全体(人、もの、金、情報)を対象にします。

- 小売業から始まりましたが、製造業やサービス業など多くの企業に取り入れられています。

商品ロスは、企業の営業活動の中のどこでも発生しています。

- 店舗運営上の商品ロスの発生リスクを少なくすることが、商品ロスを最小化するポイントです。

- 商品ロスの発生リスクには、働いている人、売場などの場所、商品、管理のプロセスなどが挙げられます。

棚卸後の商品ロスにあわてて対策を立てていませんか?

- 棚卸によって多額の商品ロスが判明後、あわてて原因を探して、対策を立てた場合、目に見える原因(例えば、万引き、社内不正)を探す傾向があります。このような原因追求は、営業活動よりも、商品ロスを発生させないことを優先したもののため、顧客サービスにマイナスの影響や対策機器のコスト負担が発生します。

当協会では欧米のロスプリベンションをもとに開発したアプローチによって、従来の商品ロス削減対策とは異なり、多額の商品ロスが発生する前に事前に対処することによって、商品ロスの発生を最小化し、その効果を継続することによって、企業の利益を創出することを支援いたします。

![]()

ロスプリベンションは店舗の営業活動におけるロスに対するリスクマネジメントです。その評価は、ロス額だけではなく、売上げに対するロスの比率であり、費用対効果で測ります。商品ロスは営業活動をする上で必然的に発生するもので、その責任は一部の部門ではなく、経営課題であり、その目的は利益の最大化にあります。これに対して、従来の商品ロス対策は棚卸の結果でロスの発生を発見して、店や担当部署が異常な数値や目につく問題(万引き)の原因に焦点を置いて再発しないように対策を打っています。再発しないために万全の対策を講じることを目的とするために費用対効果の検討はありません。

![]()

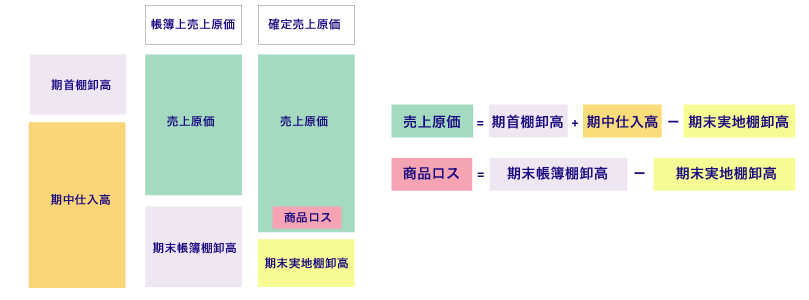

「商品ロス」とは期末時点での「あるべき在庫高」(期末帳簿在庫)と「実際にある在庫」(期末実地棚卸高)の差異であり「棚卸ロス」「棚不足」などと呼ばれています。「商品ロス」の原価相当額は会計上「棚卸減耗損」として売上原価に計上されることで粗利益率を低減させ、ダイレクトに利益を圧迫します。

![]()

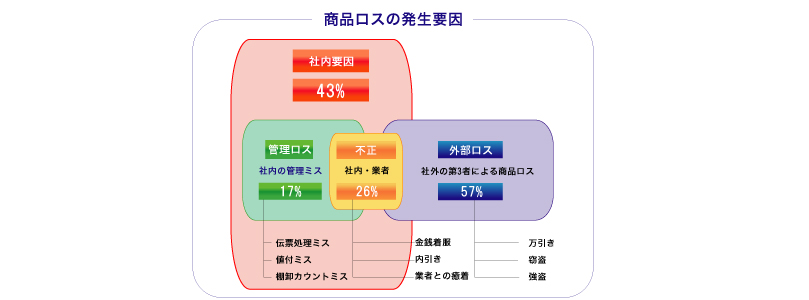

商品ロスの多くは万引きなどの外部要因により発生している。と捉えられていますが、調査結果によれば社内管理精度や社内管理体制の不備による要因が40%にも及んでいます。つまり、社内の業務プロセスを見直し、管理体制のレベルを向上することで商品ロスの40%を削減できる可能性があると言えます。

※「グローバル・リテイル・セプト・バロメーター2009」による日本の商品ロス発生要因

![]()

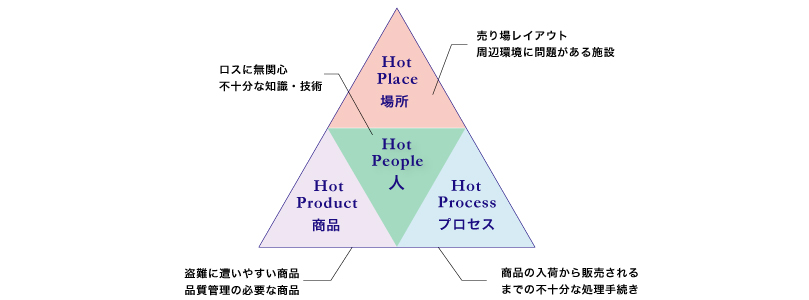

商品ロスは偶然発生するのではなく、商品ロスの発生リスクが高い箇所に集中して発生します。商品ロスの発生する要因は場所(店舗)・商品・プロセスと、それに携わる人でその相互関係により発生します。商品ロスの対策に取組む場合、この4つの要素を一体化することにより、効果的に対応することが出来ます。

欧米の小売業では商品ロスが集中して発生する要素に取り組む考え方をHOTコンセプトと言っています。

![]()

小売業の営業利益率が2%(※1)という利益構造の中で、1%の商品ロス(※2)が売上原価に埋もれて利益を圧迫しています!この利益構造において商品ロス率を現在の数値から1/2に改善出来れば、営業利益段階で25%の増益効果に結び付きます。商品ロスの改善は最後に残された利益の源泉なのです。

※1)経済産業省「平成21年度企業活動基本調査報告」

※2)「グローバル・リテイル・セフト・バロメーター2009」

![]()

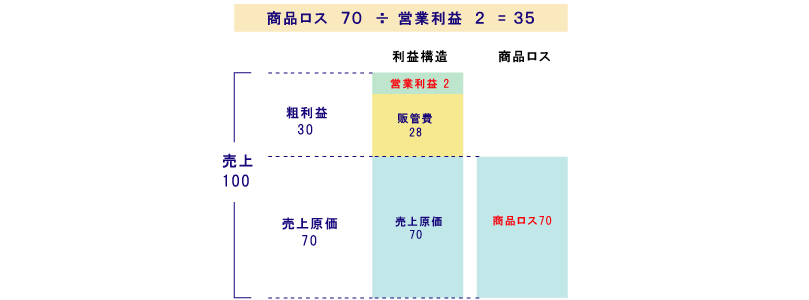

営業利益率2%という利益構造において、売上原価率70%の商品1個をロスとして計上することは、35個の売上利益を棄損していることになります。商品35個を販売する努力と、1個の商品ロスを防止する取り組みは営業利益ベースにおいては同等の利益貢献となります。

![]()

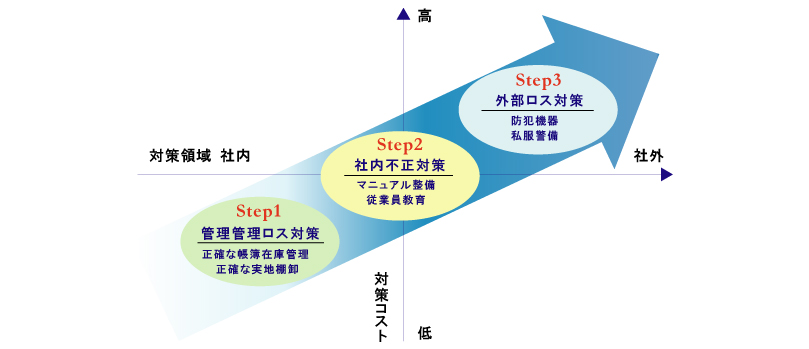

商品ロス改善のアプローチとしては、まず正確な商品ロスの実体を把握する必要があります。商品の入荷から売上計上に至る商品管理の業務プロセスを検証し、正確な棚卸を実施することで管理ロスを排除します。

外部ロスについては、社内ロスの可能性を排除した上で、費用対効果の視点を持った対策を立案します。